Alyssa心得:记帐入门书,用图像辅助,令人更容易理解。日本这类的工具书都是不错的。

推荐指数:4/5 (★★★★☆)

书名:图解作帐——需要作帐、不会看帐的人,救星来了!(簿记の基本が2时间でわかる本)

作者:金井猛

译者:范志仲

出版社:大是文化

出版日:2007-12-5

语言:繁体中文

ISBN:9789868239678

规格:平装 / 232 页

文案:

需要作帐、不会看帐的人,救星来了!

会计的最最基础入门书

看不懂会计名词?不知道该用哪个会计科目?分录、过帐不会做?

不用担心!本书用图解方式、逐步说明。

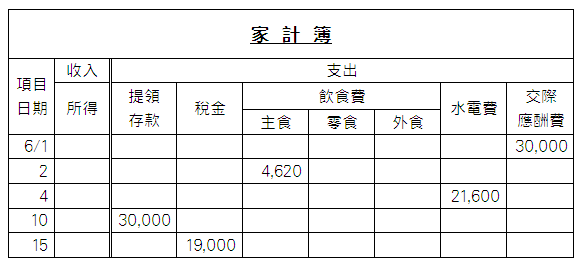

不管是填写家计簿还是公司记帐,最让一般人困扰的通常是:什么项目要填在借方?什么项目要填在贷方?而项目的名称又该用哪一个会计科目?分录该怎么做?过帐又该怎么做?这样的问题对于有会计基础的人来说或许根本算不上问题,可是对于完全没学过会计的人来说,单单是区分借方和贷方,大概就可以弄到焦头烂额了吧。

完全没有会计基础的人即使是使用现成的会计软体,也还是不知道某笔款项应该填入哪个项目中,想翻书找答案时,可能还会发现,因为这些问题太基础了,很多会计书都是简单带过,根本没有详细说明,加上书中多半使用会计用语,越看疑问反而越多。

本书发现了这样的需求。为了服务完全没有会计基础的人,本书采用图解的方式,从会计的最最基础——“簿记”开始说明,教导读者从记帐、分录、过帐到决算的整个流程,到如何制作财务报表为止。为了因应初学者的问题,本书特别将重点放在“分录”上,让读者可以搞清楚什么情况要放在借方、什么情况要放在贷方。

作者也很清楚:动手操作才是记忆的最佳方法,所以他不但在书中一再强调要试作,并且在每一章最后还附上练习题,让读者自行操作。

簿记是所有商务人士不可或缺的知识,只配合里面的案例及试作,相信读完本书的每个人都能自己作帐!

会计的最最基础入门书:学习簿记、看懂财务报表(损益表、资产负债表)等。本书用图解方式、逐步说明。

目录

【序章】

【第1章 先理解财务报表吧!】

【第2章 熟记分录的规则】

【第3章 实际做分录吧!】

- 资产的分录怎么做?

- 现金的分录要点

- 活期存款、支票存款是最具代表性的存款方式

- 应收帐款、应收票据是最具代表性的债权

- 有价证券的分录

- 有形固定资产的分录

- 负债的分录怎么做?

- 应付帐款、应付票据是最具代表性的债务

- 长短期借款的分录

- 代收款的分录

- 应付费用的分录

- 业主权益的分录

- 资本、资本公积的分录

- 保留盈余、特别盈余公积、法定盈余公积的分录

- 收益的分录

- 销货收入的分录

- 利息收入、处分投资收益的分录

- 费用的分录

- 进货的分录

- 与经营管理相关的分录

- 处分资产损失的分录

【第4章 帐簿的处理方式】

【第5章 财务报表的做法】

【第6章 电脑如何改变簿记?】

序章

首先,用簿记的流程了解整个结构。

簿记究竟是什么意思?

- 簿记 = 记载帐簿

- 依据金钱的流入、流出及余额加以记帐。

- 熟悉记帐规定是最重要的。

了解簿记,是能否有效率、计划性运用资金的关键

理解簿记并能加以活用,等于握有公司成长的关键,也相对促使个人成长为真正的社会人。

所谓簿记就是“记载帐簿”

帐簿就是记录资金流入、流出等公司经济活动的动向。

精通记帐的开始:不假思索

记帐前首先要熟记簿记固定的规则。帐簿分左右填写是簿记的基本规则,但这个原则往往成为想精通簿记最大的关卡。

所谓规则指的是既定的事,初学者不假思索地记熟规则反而是精通簿记的捷径。当学习告一段落,会自然理解簿记的结构,也肯定会折服于先人发明簿记的智慧。

2. 为什么需要簿记?

- 为了清楚公司的“获利”。

- 为了清楚公司的“资产”。

- 帐簿是按照资金的流向而记载。

- 公司的经济活动可以资金的流向来呈现。

为了清楚公司的“获利”及“资产”

簿记是用来计算“获利”及“资产”的方式及手段。

依资金流向记载帐簿

簿记的起源?

- 起源于中古世纪的义大利

- 现今的借方及贷方两个用语,就是当时留传下来的。

- 现代的借方、贷方只是代表左右的符号而已。

簿记起源于中古世纪的义大利

银行在帐簿左侧写下借款人;在右侧写下贷款人。当帐务结清时再进行相反的记录,这就是记帐的开始。

借方及贷方就是那时残留下来的用语

时至今日,借方、贷方的意义仅是表示左右的符号:记载于帐簿左侧称为借方;记载于右侧则称为贷方。

4. 什么是复式簿记?

- 现今,公司使用的是复式簿记(或称双式簿记)。

- 复式簿记采用“左右分开记帐,复数记入”的方式。

- 借由左右记入的方式,让公司活动透明化。

| 借方(左侧) | 贷方(右侧) |

|---|---|

| 进货 10,000 | 现金 10,000 |

| 表示购入商品 10,000元 | 表示支出现金10,000元 |

5. 了解会计的工作内容

- 簿记分为“买卖业簿记”与“制造业簿记”。

- 把金钱流向记载到帐簿上并加以管理,就是会计的工作。

- 整理全年度的结果,制作出财务报表。

- 一般公司职员也必须知道财务报表的相关知识。

公司的活动可大分为两种形式

| 买卖业簿记 | 制造业簿记 |

|---|---|

|

|

公司的主要活动

整理全年度的结果,制作财务报表并报告

无论是个人自营商或公司,都要每年做一次年度财务报表。

根据统计结果可计算出公司在这段期间内的“获利”情形,整理并作成“损益表”,同时也在期末整理出公司到底拥有多少“财产”的“资产负债表”。

财务报表的功能:

- 股东大会时报告业绩

- 确定报税时的所得

- 向银行贷款时的审查资料

- 投标时的审查资料

- 分析公司历年业绩

6. 簿记的简要结构

- 将每日的交易记入帐簿。

- 依每个会计项目分类统计。

- 整理财务报表。

第1章 先理解财务报表吧!

究竟什么是财务报表?了解收益与费用,以及资产、负债、业主权益间的关系。

1. 什么是财务报表?

- 财务决算是一年一次。

- 财务报表的代表是“损益表”及“资产负债表”。

- 财务报表让经营成绩及财务状况一目了然。

| 损益表 Profit and Loss Statement / Income Statement | 资产负债表 Balance Sheet |

|---|---|

|

|

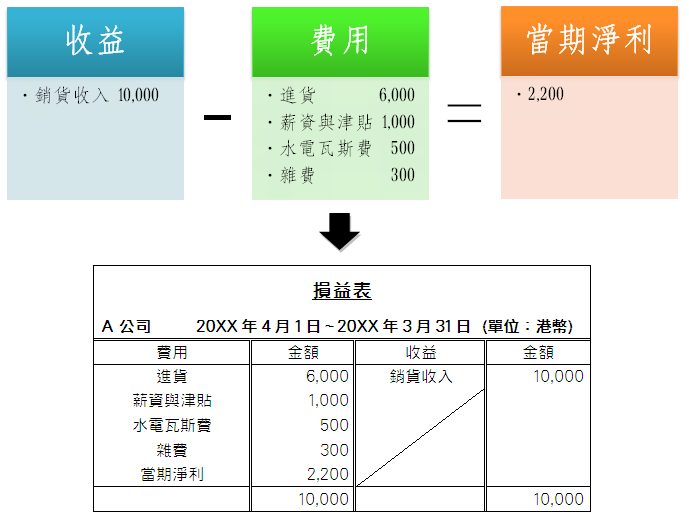

2. 什么是损益表?

- 损益表可让人了解公司过去一年的经营成果。

- 经营成果以“收益”与“费用”表示,其差额以净利(纯益)表示。

- 损益表右侧记载“收益”,左侧记载“费用”。

损益表呈现的是一整年的经营成果

收益(结果) − 费用(原因) = 净利(纯益)

- 收益:销售金额,显示出公司营业活动的结果(经营成果)

- 费用:进货、薪资津贴等,显示为获得收益的必需支出(必要牺牲)

- 净利:收益与费用的差额,即公司所追求的获利

损益表的格式

3. 什么是收益?

- 收益 = 金钱增加的原因

- 收益除了销货收作之外,还有许多项目。

4. 费用分成许多种

- 花费在簿记上的说法称为费用。

- 费用 = 资金减少的原因

- 除进货费用之外,还有许多费用。

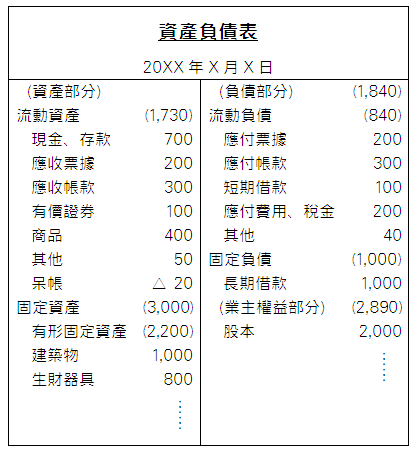

5. 什么是资产负债表?

- 资产负债表可了解公司年度末的财务状况。

- 资产负债表可呈现资金的筹措来源及运用情况。

- 可依据资产、负债、业主权益的平衡状态,检视公司的财务状况。

以资产负债表显示财务状况

资产(资金的运用状态) = 负债(对第三者的债务) + 业主权益(资金的筹措来源)

例:

- 以贩售事务机为业务的A公司开业了。此时公司自有的现金资金为10,000元(业主权益),但资金不足,再向银行借了5,000元(负债)。

- A公司有现金15,000元,用7,000元购买营业用车辆(运输设备),用3,000元买办公桌及展示台(生财器具)。

资产 = 公司保有的财产。

资产负债表的格式

6. 什么是资产?

- 资产 = 有财产价值的东西

- 资产可分为“财货”和“债权”。

- 应收票据与应收帐款也属于资产。

7. 负债是什么?

- 负债 = 公司负担的债务 = “负”的财产

- 包含应付票据、应付帐款、应付费用等

8. 什么是业主权益?

- 业主权益来自出资者的原始业主权益(股本)及其利润的累积(盈余)。

- 资产 − 负债 = 业主权益 → 财产的净值

- 累积的利润也是业主权益,可用来扩大事业。

属于业主权益的会计科目:

- 资本(股本)

- 业主权益公积

- 其他资本公积

- 决定盈余公积

- 特别盈余公积

- 保留盈余

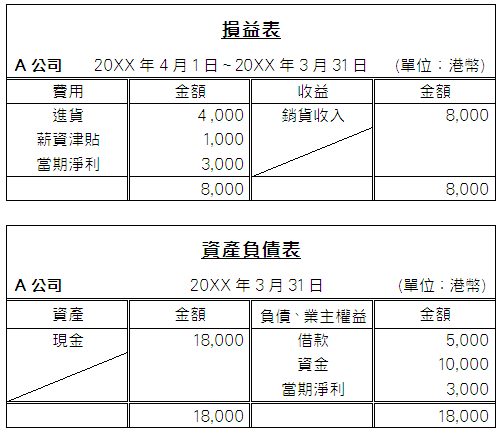

9. 损益表与资产负债表的关系

- 损益表和资产负债表关系密切。

- 损益表求出的利润 = 资产负债表求出的利润

损益表的利润计算方式:收益 − 费用 = 当期净利

资产负债表的利润计算方式:期末业主权益 − 期初业主权益 = 当期净利

两种方法计算结果一致。如果结果不一致,就代表记帐的内容或过程出现错误。

第2章 熟记分录的规则

掌握簿记的起始点,精通分录的规则

1. 分录是簿记的起始点

- 分录是记录每日交易的手续。

- 分录是簿记的起始点。

- 簿记上的交易就是造成资产、负债、业主权益、收益、费用等增减与变动的经济行为。

2. 什么是交易的两面性?

- 交易有相对的两个流程。

- 理解交易的两面性是学习分录的基础。

- 交易双方的金额是一致的。

例:

- A公司以$30,000买办公沙发组(生财器具),支付现金。

- A公司向B银行借款$5,000,到期后以现金偿还。

- A公司以售价$10,000贩卖商品,收取现金货款。

3. 要记分录的规则

- 依据每日的交易,将会计科目的增减分左右填写,就是分录。

- 左右填写后之金额是相同的,是能取得平衡的。

- 交易有8个要素。

| 借方(左侧) | 贷方(右侧) |

|---|---|

|

|

4. 实际试作分录吧!

- 分录时务必于借方、贷方栏记载会计科目与金额。

- 借方、贷方两边的金额一定要一致。

- 秘诀:当搞不清楚时,就从较清楚的一方先记帐。

| 借方(左侧) | 贷方(右侧) | |||

|---|---|---|---|---|

| 1. | 生财器具 |

30,000 |

现金 |

30,000 |

| 2. | 借款 |

5,000 |

现金 |

5,000 |

| 3. | 现金 |

10,000 |

销货收入 |

10,000 |

5. 熟悉分录的13种类型

- 分录可分为13种类型。

- 如果能精通这13种类型就能理解分录。

- 具代表性的是其中10种类型。

分录的13种类型

| 借方(左侧) | 贷方(右侧) | 实例 | |

|---|---|---|---|

| 1. | 资产(+) | 资产(−) | 购买生财器具,支付现金 |

| 2. | 负债(+) | 向银行借款,取得现金 | |

| 3. | 业主权益(+) | 增资,收取现金 | |

| 4. | 收益(+) | 贩卖商品,收取现金 | |

| 5. | 费用(+) | 业主权益(−) | 偿还借款,支付现金 |

| 6. | 资产(−) | 减资,支付现金 | |

| 7. | 负债(−) | 邮电费,支付现金 | |

| 8. | 负债(−) | 负债(+) | 更改应付票据 |

| 9. | 资产(−) | 以分配利益的方式决定分红 | |

| 10. | 费用(+) | 以赊帐方式进货 | |

| 11. | 负债(−) | 业主权益(+) | ※1 |

| 12. | 收益(+) | 销售已收预付货款的商品 | |

| 13. | 资本(−) | 业主权益(+) | 把资本公积金纳入资本额 |

6. 精通复杂分录的秘诀

- 先从较易理解的现金出入的分录开始。

- 接着填入借方及贷方中较易了解的会计科目。

- 最后再将“借方、贷方两边的合计金额一致”的观念当成线索,思考较为困难的会计科目。

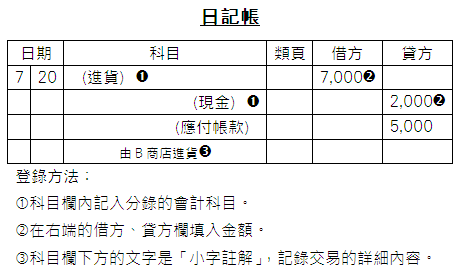

7. 将分录填入日记帐

- 分录应填入名为日记帐的帐簿。

- 市售的日记帐形式独特,必须确实理解其特征。

第3章 实际做分录吧!

精通分录的窍门就是实际多作。学习分录的例子。

1. 资产的分录怎么做?

- 资产分为财货和债权。

- 分录上,资产增加属于借方,资产减少属于贷方。

- 记入日期、借方科目与金额、贷方科目与金额,再确认双方的金额是否相等。

2. 现金的分录要点

- 簿记上的现金并不只限于硬币、纸钞。

- 他人开出的即期支票、银行汇票、邮政汇票、红利领据、公司债的股息领取单等,也被当作现金处理。

3. 活期存款、支票存款是最具代表性的存款方式

- 活期存款是以存折提取金钱的最普遍存款方式。

- 支票存款不以存折提取。

- 支票存款以支票提钱,是公司支付货款的普遍方式。

| 活期存款 | 支票存款 |

|---|---|

|

|

4. 应收帐款、应收票据是最具代表性的债权

- 这两项是公司以信用交易时所产生的代表性债权。

- 票据是为了确实回收货款所采用的有效手段。

- 三次连续跳票,银行就会停止交易。(台湾情况)

应收帐款:贩售商品后尚未回收的货款

应收票据:支付货款时开出的有价证券,明记:到期日、支付机关、开票日、付款地、受款人、开票人的签名等。

5. 有价证券的分录

- 有价证券指的是国债、公司债、投资信托、地方债、股票等受益凭证。

- 有价证券的金额是凭证的买入价格加上手续费等的原始取得价格。

【取得原价 = 买入费用 + 手续费】

6. 有形固定资产的分录

- 建筑物、生财器具、运输设备、土地等长时间使的东西称为有形固定资产。

- 有形固定资产的金额是买入价格加上各种费用的原始取得价格。

【取得原价 = 买入价格 + 各种费用】

7. 负债的分录怎么做?

- 负债是公司背负的债务。

- 分录上,负债的增加记入贷方,减少则记入借方。

8. 应付帐款、应付票据是最具代表性的债务

- 这两种是信用交易所产生的代表性债务。

- 应付帐款是应支付而尚未支付的款项。

- 票据是明记支付日期、金融机关、开票日等的有价证券。

- 管理应付票据是维持公司信用的要务。

9. 长短期借款的分录

- 借款是向金融机关等借钱时产生的款项。

- 借款如果是先扣除利息的情况,存折中只记入扣除利息后的金额。

- 要特别注意扣除利息之借款的分录。

10. 代收款的分录

- 从个人薪资中扣除的强积金借款等暂时处理的款项,以代收款这个会计科目处理。

- 以代收款名目处理的金额,将于次月以后缴纳到相关机构。

11. 应付费用的分录

- 应付费用是使用于购买生财器具等非营业交易,且尚未付款时的会计科目。

- 和应付帐款之会计科目不同,应加以区别。

12. 业主权益的分录

- 个人独资企业和股份有限公司的处理方式不一样。

- 个人独资企业全部都是以资本处理。

- 股份有限公司则将股本与利润加以区分处理。

- 分录上,业主权益的增加是贷方,减少则是借方。

|

个人独资企业 |

股份有限公司 |

|---|---|

| 资本 |

|

13. 资本、资本公积的分录

- 资本(股本)是业主权益的原始资金。

- 资本公积是股份有限公司的资本金额中,未编入股本的部分(额外的资本)。

14. 保留盈余、特别盈余公积、法定盈余公积的分录

- 个人独资企业的资本可随意自由运用。

- 利润一旦转成保留盈余,必须经由股东大会才能决定其用途。如红利、职工奖金、特定盈余公积、法定盈余公积等。

- 有关利润的使用,股份有限公司订有细则。

- 保留盈余这个科目属于业主权益。

15. 收益的分录

- 收益是成为金钱收入的原因。

- 也包含应收帐款等,将来预估可获得的收入。

- 分录上,收益产生属于贷方,减少属于借方。

16. 销货收入的分录

- 销货收入是贩售商品的收益。

- 对公司的业绩而言,是最重要的收益。

- 若发生退货的情形,则做和销货收入相反的分类。

17. 利息收入、处分投资收益的分录

- 利息收入和处分投资收益是代表性的非营业收入。

- 即将到期的定期存款属于资产减少。

- 收取的科息属于利息收入科目之收益。

18. 费用的分录

- 费用就是金钱支出的原因。

- 有进货、文具用品费、旅费、水电瓦斯费、处分资产损失等费用。

- 分录上,费用产生属借方,费用减少属贷方。

19. 进货的分录

- 进货是购入商品时的费用。

- 对于掌握公司的业绩而言,是非常重要的科目。

- 当发生退货、折让时,应作进货的负数处理。

20. 与经营管理相关的分录

- 公司的经营管理相关费用项目十分多样。

- 有文具用品费、旅费、水电瓦斯费……

- 在费用管理上,每一种都很重要。

21. 处分资产损失的分录

- 处分资产损失是非固定发生(临时性)费用的代表事例。

- 本科目和公司正常的营业活动无关。

- 应该和公司业务分开思考。

分录示范

| 日期 | 借方 | 贷方 | 说明 | |||

|---|---|---|---|---|---|---|

| 3 | 2 | 现金❶ | 300,000 | 销货收入❺ | 300,000 | A公司售出商品$300,000,收取客户开出的支票 |

| 3 | 银行存款-活存❶ | 200,000 | 现金❷ | 200,000 | A公司将现金$200,000存入活期存款 | |

| 3 | 应付帐款❹ | 140,000 | 银行存款-支存❷ | 140,000 | A公司为支付厂商应付帐款$140,000,开出支票 | |

| 4 | 银行存款-活存❶ | 260,000 | 应收帐款❷ | 260,000 | 应收帐款$260,000汇入A公司活期存款帐户 | |

| 4 | 应收帐款❶ | 90,000 | 销货收入❺ | 90,000 | A公司将售价$90,000的商品以赊帐方式售出 | |

| 4 | 应收票据❶ | 170,000 | 销货收入❺ | 170,000 | A公司贩售$170,000商品,收取了期票 | |

| 4 | 银行存款-支存❶ | 80,000 | 应收票据❷ | 80,000 | $80,000的期票到期,汇入了A公司的支票存款帐户 | |

| 5 | 短期投资-股票❶ | 345,000 | 现金❷ | 345,000 | A公司以$340,000购内以买卖为目的的股票1,000股,加上购买手续费$5,000,全部以现金支付 | |

| 5 | 现金❶ | 525,000 | 短期投资-股票❷ 出售有价证券利益❺ |

345,000 180,000 |

以$525,000的价格卖掉买卖目的的股票1,000股(取得原价$345,000),取得现金 | |

| 6 | 土地❶ | 21,780,000 | 银行存款-支存❷ | 21,780,000 | A公司以即期支票支付土地购置费$21,000,000及仲介费、登记费$780,000 | |

| 8 | 应付帐款❹ | 170,000 | 银行存款-支存❷ | 170,000 | A公司以即期支票支付应付帐款$170,000 | |

| 8 | 进货费❻ | 40,000 | 应付帐款❸ | 40,000 | A公司以赊帐方式进货商品$40,000 | |

| 8 | 进货费❻ | 110,000 | 应付票据❸ | 110,000 | A公司采购商品$110,000,以期票支付 | |

| 8 | 应付票据❹ | 90,000 | 银行存款-支存❷ | 90,000 | A公司的期票$90,000到期,从支票存款帐户中扣除 | |

| 9 | 银行存款-活存❶ 利息费用❻ |

979,000 21,000 |

长期借款❸ | 1,000,000 | A公司向银行借款$1,000,000,扣除利息$21,000,余额存入活期存款帐户 | |

| 9 | 长期借款❹ 利息费用❻ |

54,261 5,739 |

银行存款-活存❷ | 60,000 | A公司分期还款,本月$60,000(本金$54,261、利息$5,739),由活期存款帐户扣除 | |

| 10 | 薪资❻ | 1,200,000 | 现金❷ 代收款❸ |

900,700 299,300 |

扣除所得税$114,100、健保费$185,200后,余额$900,700,A公司以现金支付予员工 | |

| 11 | 生财器具❶ | 270,000 | 应付费用❸ | 270,000 | A公司以$270,000购入电脑,货款约定月底支付 | |

| 13 | 银行存款-支存❶ | 15,000,000 | 股本❶ 资本公积-股本溢价❶ |

10,000,000 5,000,000 |

发行股票200股,接受来自股东的$15,000,000资本挹注,资金存入支票存款帐户。其中$10,000,000作为股本,剩余作为资本公积 | |

| 14 | 保留盈余❷ | 800,000 | 法定盈余公积❶ 应付红利❸ 应付职工奖金❸ 转入保留盈余❶ |

70,000 450,000 250,000 30,000 |

决定保留盈余$800,000分配:法定盈余公积$70,000,红利$450,000,职工奖金$250,000 | |

| 16 | 销售收入❼ | 11,000 | 应收帐款❷ | 11,000 | $11,000的商品被退货,其额度由应收帐款余额中扣除 | |

| 17 | 现金❶ | 500,750 | 银行存款-定存❷ 利息收入❺ |

500,000 750 |

定存到期,以现金领取本金$500,000及利息$750 | |

| 17 | 银行存款-活存❶ | 530,000 | 有价证券❷ 处分投资收益❺ |

412,000 118,000 |

以$530,000卖出原始买价$412,000的有价证券,钱汇入活期存款帐户 | |

| 19 | 应付帐款❹ | 9,000 | 进货❽ | 9,000 | 进货$9,000的商品发生退货的情形,进货费用由应收帐款余额中扣除 | |

| 20 | 文具用品费❻ | 8,000 | 应付费用❸ | 8,000 | A公司购入$8,000影印纸,货款约定月底支付 | |

| 20 | 旅费❻ | 32,000 | 现金❷ | 32,000 | 员工赴大坂出差,现金支付旅费$32,000 | |

| 20 | 水电瓦斯费❻ | 47,000 | 银行存款-活存❷ | 47,000 | 由活期存款帐户提领$47,000支付水电瓦斯费 | |

| 21 | 现金❶ 处分资产损失❻ |

2,400,000 500,000 |

土地❷ | 2,900,000 | A公司将原价$2,900,000的土地以$2,400,000的价格卖给B公司,收取即期支票 | |

第4章 帐簿的处理方式

利用日记帐、总分类帐的过帐、余额式试算表的制作等过程,确认记帐的整体流程。

1. 确认记帐的整体流程

- 分录是每日交易的纪录。

- 为得知各会计科目的余额,要将分录过帐到总分类帐。

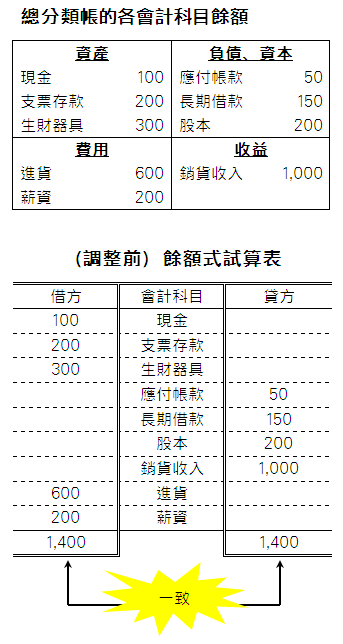

- 为确认总分类帐的过帐结果是否正确,因此要制作余额式试算表。

2. 过帐至总分类帐

- 过帐的规则和分录相同。

- 借由过帐,计算各会计科目的累计总额。

- 完成过帐,代表确定了各会计科目的余额。

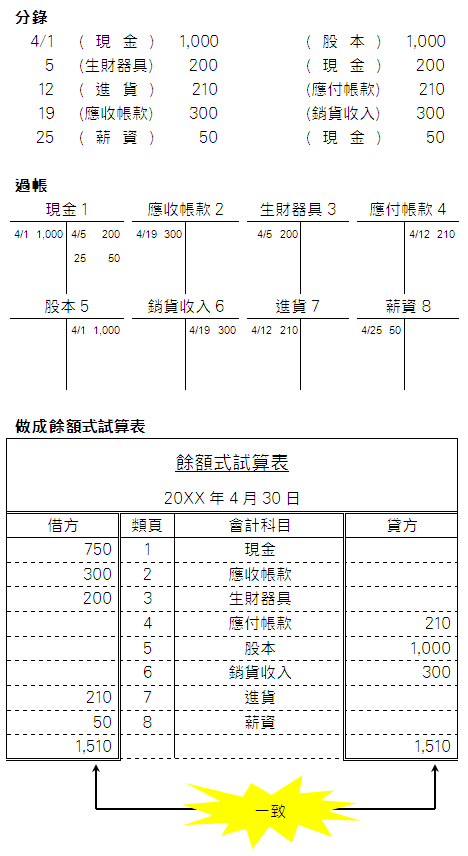

3. 制作余额式试算表

- 余额式试算表的借方合计和贷方合计是一致的。

- 余额式试算表如果制作正确,过帐就不会有错。

- 各会计科目的余额非常清楚,并能掌握业绩的梗概。

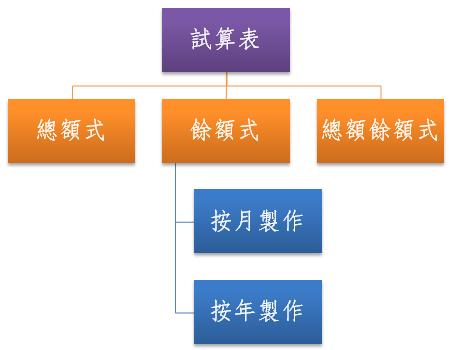

余额式试算表有按月制作和按年制作两种

试算表的主要格式有总额式、余额式、总额余额式三种,常用余额式试算表。

余额式试算表的制作方法

4. 什么是主要帐簿与辅助帐簿?

- 日记帐和总分类帐是主要帐簿,是不可或缺的重要帐簿。

- 像现金簿等为了补足重要交易而设的帐簿,则属于补助帐簿。

- 明细分类帐:记载特定交易明细的帐簿,例如现金出纳。

- 明细分户帐:为掌握特定会计科目所制作的帐簿,例如各个客户的应收帐款余额。

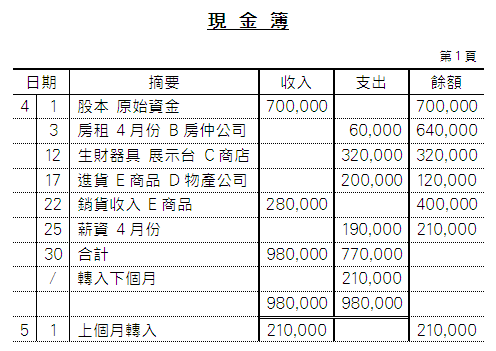

5. 什么是现金簿?

- 现金簿是记录现金进出的帐簿。

- 现金交易的明细一目了然。

现金簿的登录范例

|

4月1日 |

A公司以现金$700,000作为原始资金开始营业。 |

|

3日 |

支付B房仲公司4月份的房租$60,000。 |

|

12日 |

向C商店购入$320,000的展示台,货款以现金支付。 |

|

17日 |

以现金$200,000采购了D物产公司生产的E商品。 |

|

22日 |

以$280,000的售价卖出E商品,收取现金。 |

|

25日 |

4月份的薪资$190,000以现金支付。 |

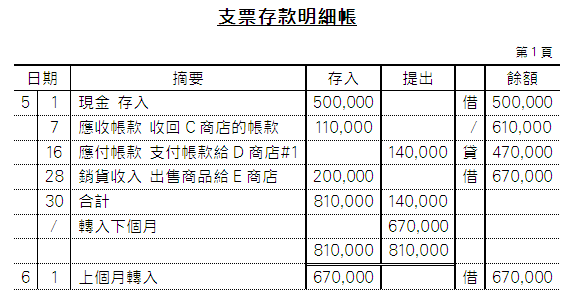

6. 什么是支票存款明细帐?

- 支票存款明细帐是记录支存帐户提款情形的帐簿。

- 在好几家银行都有开户时,应依帐户别设置不同的支票存款明细帐。

- 支票存款的明细一目了然。

支票存款明细帐的登录范例

|

5月1日 |

A公司在B银行开设支票存款帐户,并存入现金$500,000。 |

|

7日 |

C商店的应收帐款$110,000,汇入A公司的支票存款帐户。 |

|

16日 |

A公司开出支票#1,支付D商店的应付帐款$140,000。 |

|

28日 |

A公司出售$200,000的商品给E商店,收取支票后,立刻存入支存帐户。 |

7. 什么是应收帐款明细帐、应付帐款明细帐?

- 应收帐款明细帐、应付帐款明细帐是分别显示应收帐款、应付帐款余额的帐簿。

- 两者是请款及付款时不可或缺的帐簿。

8. 什么是传票?

- 公司使用传票的情况很多。

- 各部门将分录项目记载于传票上,再由会计部门统计后转记到帐簿。

传票分很多种

使用于所有交易:转帐传票

记录现金进出:现金收入传票、现金支出传票

和进货相关:进货传票

和销售相关:销货传票 等

传票的使用流程

1 编制传票 → 2 填入帐簿 → 3 制作试算表

第5章 财务报表的做法

决算是簿记的总目标。从决算的流程中学习财务报表的制作方法。

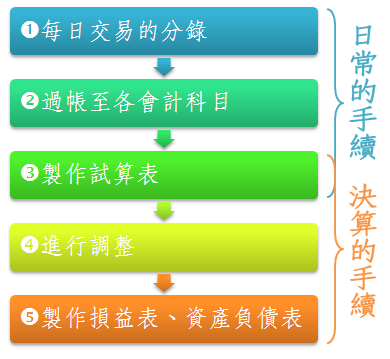

1. 什么是决算?

- 决算是确定一整年业绩的总结报告 = 簿记的总目标

- 决算是簿记的总目标。

- 决算是由制作余额式试算表、调整,以及制作损益表和资产负债表等三阶段所组成。

决算手续可分成三阶段

制作余额式试算表 → 进行调整 → 制作损益表、资产负债表

2. 余额式试算表是决算过程的起点

- 用余额式试算表确认帐目是否正确。

- 依据余额式试算表总览各会计科目余额。

- 依决算所制作的余额式试算表是一整年度财务资料的归纳。

3. 调整到底是在做什么?

- 调整是依照实际状况修正帐簿内容的手续。

- 调整的内容可分为(1)盘点、(2)折旧、(3)呆帐、(4)收益、费用的调整等四项。

依照实际状况修正帐簿的内容

例:

- 应收帐款中包含业绩已恶化的客户,其资金回收可能有困难

- 企业所持有的股票之中,出现比购入价上涨或下跌的情况

调整的内容

4. 如何盘点商品与评估有价证券的价值?

- 计算商品的库存情形(=存货)。然后以进货金额扣除存货金额后,求得销货成本。

- 以有价证券的市价替换原本的价格。

计算销货成本

销货成本 = 期初存货的金额 + 当期进货的金额 − 期末存货的金额

计算有价证券的价值

|

有价证券 评估损益 |

= |

购买时的取得原价 (债券买价) |

− |

期末当时的牌价 (债券售价) |

5. 了解折旧的做法

- 折旧是将固定资产的成本除以使用年限,计算出每一年的费。

- 费用的代表性计算方法有定额法及定率法两种。

- 定额法是每期编列均等的折旧金额。

- 定率法是初期的折旧费最大,之后逐年减少。

折旧是将固定资产的取得原价费用化

折旧代表价值的减少,是将固定资产的取得原价费用化,以显示出资产的真实价值。

什么是定额法、定率法?

6. 计算呆帐的金额

- 呆帐是为了因应将来倒帐的危险及支出所设定的费用。

- 呆帐是编列预估的费用。

期末应收帐款等的合计额 × 5.5%(金融业3.3%)= 呆帐提列金额

7. 调整收益、费用

- 调整收益、费用是区分属于会计期间的收入及支出。

- 跨越本期及下期的情形,必须转入下期处理。

- 保险费及房租等,就有必要进行这样的处理。

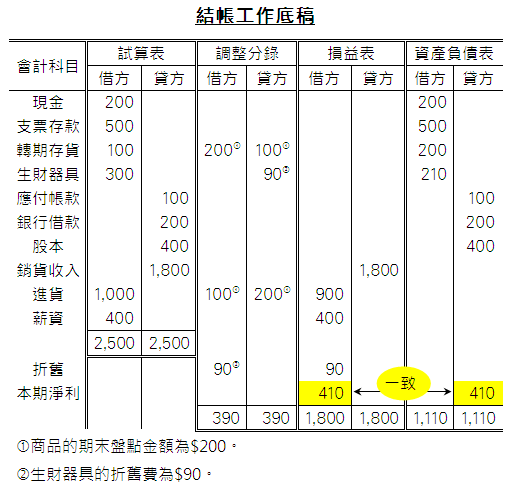

8. 制作结帐工作底稿

- 结帐工作底稿对决算的预估十分有用。

- 结帐工作底稿显示余额式试算表的调整,及制作损益表、资产负债表的过程。

- 对制作正确的损益表与资产负债表十分方便。

了解结帐工作底稿的制作步骤

- 先将调整前的余额式试算表记载于左侧的试算表栏里。

- 将调整过的科目记载于调整分录栏里。

- 将试算表栏中的费用、收入的金额加减上调整分录栏的金额后,填写到损益表栏内。这时,借方合计与贷方合计的差额就是本期净利。

- 将试算表栏内的资产、负债、资本的金额,加减上调整分录栏的金额后,填写到资产负债表栏中。同样,借方合计与贷方合计的差额就是本期净利。

- 最后确认损益表和资产负债表的本期净利是否一致。

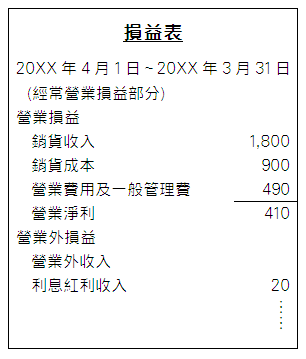

9. 制作损益表

- 损益表显示一整年的经营成果。

- 显示收入与费用,两者间的差额就是本期净利。

- 费用记载于借方,收益记载于贷方。

10. 制作资产负债表

- 资产负债表显示公司期末的财务状态。

- 财务状态是呈现资产和负债、资本间的平衡。

- 资产记载于借方,负债、业主权益记载于贷方。

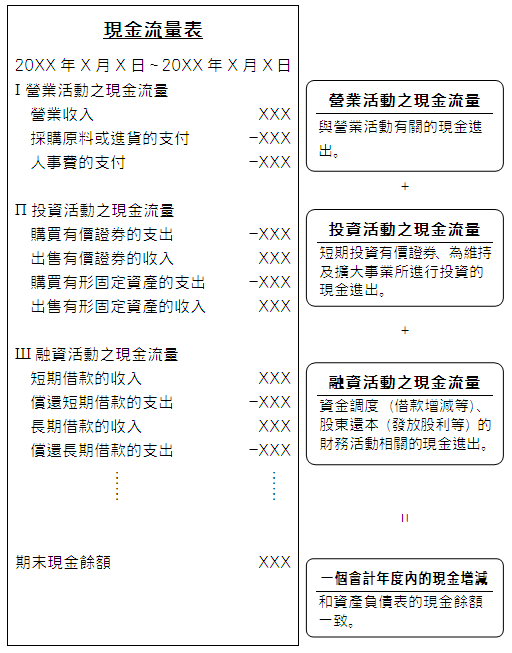

11. 现金流量表

- 依据现金流量表掌握现金的出入。

- 现金流量表是第三种财务报表。

- 分为营业活动之现金流量、投资活动之现金流量、融资活动之现金流量三个部分。

12. 报税

- 计算税金的起始点是财务报表。

- 在财务报表上加入税务的调整,就可做成申报书。

- 申报书的金额是以财务报表为基础。

- 簿记的知识对于正确报税是不可或缺的。

财务报表经税务调整后,可做成申报书

企业必须根据规定将本期净利予以加减后,计算出正确的所得,才能作成申报书。

例如,超过一定额度的交际费是无法被认定为税务上的费用,所以必须加算回来;相白,股份有限公司所收取的股利不必当成税务上的收益,所以必须减去。

计算营业税也是以财务报表为基础

一般公司缴纳的营业税计算方式是以销项税额(销售、劳务收入等总额 × 税率)减去进项税额(进货、劳务支出等总额 × 税率)。

第6章 电脑如何改变簿记?

电脑的使用如何改变会计作业?市售会计软体的使用方法及要点

1. 电脑如何改变会计作业?

- 电脑的使用大幅度减少事务的处理负担。

- 电脑可以自动处理分录过帐作业及金额的统计。

- 中小企业也可以使用。

2. 不具备簿记知识也能完成决算工作?

- 资料输入人员绝对需要簿记的知识。

- 电脑不过是取代帐簿、笔及电子计算机的工具。

- 电脑终究只是簿记工具。

3. 市售软体功能强大

- 电脑几乎可以完成所有的帐簿功能。

- 电脑不只可完成帐簿,也能进行简单的财务分析。

- 电脑不仅让事务工作更加省力,也可提供企业的经营有效的资料。

4. 会计软体甚至可制作财务报表

- 首先得准备作为输入原始资料的分录传票。

- 只要完成分录的输入,其余的交给电脑就行了。

- 输入调整分录后,电脑就能自动完成损益表与资产负债表。